Mapa traça o perfil dos negócios de impacto socioambiental no Brasil

Por: GIFE| Notícias| 19/06/2017

Quais são os negócios de impacto no país? Em que áreas atuam? Quais são seus desafios? O que precisam para avançar? Com a proposta de responder a estas questões e traçar um panorama sobre este setor no Brasil, a Pipe.Social, com o apoio de mais de 40 parceiros, acaba de lançar o 1º Mapeamento Brasileiro de Negócios de Impacto Socioambiental.

Mariana Fonseca, cofundadora da Pipe.Social, acredita que, com estes dados e informações em mãos, todos os atores do ecossistema poderão traçar seus planos de ação – seja de investimento, capacitação, programas de aceleração, apoios diversos etc. – de uma forma muito mais estratégica, em acordo com a realidade atual do segmento.

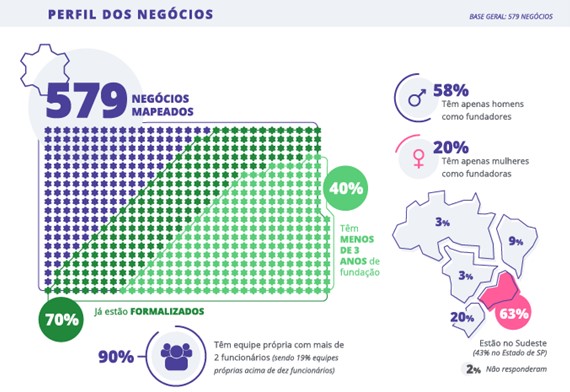

O mapeamento reúne dados de 579 negócios de impacto, ou seja, empreendimentos que têm a missão explícita de gerar impacto socioambiental ao mesmo tempo em que produzem resultado financeiro positivo de forma sustentável.

O levantamento mostra que os negócios ainda são novos – 40% têm menos de três anos de atuação – e estão concentradas principalmente na região Sudeste (63%), seguida do Sul (20%), Nordeste (9%), Norte (3%) e Centro-Oeste (3%).

Em relação ao foco de atuação, a área de educação é a que desponta com mais negócios de impacto envolvidos (38%). Há ainda iniciativas em tecnologias verdes (23%); cidadania (12%); saúde (10%;) finanças sociais (9%); e cidades (8%). Lúcia Dellagnelo, diretora presidente do Centro de Inovação para a Educação Brasileira (CIEB) – um dos apoiadores da realização do Mapa – ressalta que existe um potencial grande na educação com a chegada dos negócios de impacto ao setor, principalmente no caso daqueles empreendedores que buscam utilizar novas tecnologias para enfrentar desafios educacionais que requerem soluções inovadoras.

“Mas é necessário compreender que não existem soluções mágicas na educação. É preciso planejamento e investimento em longo prazo e, acima de tudo, é preciso fortalecer os principais atores, que são professores e alunos”, ressalta a educadora, destacando que as ideias que podem trazer mais inovação são aquelas que permitem a personalização do ensino, a autonomia de aprendizagem e a colaboração entre pares (sejam professores e/ou alunos).

Para atuar neste campo, os empreendedores ainda enfrentam alguns desafios no estabelecimento de parcerias com os órgãos públicos, tendo em vista o processo burocrático que, muitas vezes, cria barreiras para a venda e compra de produtos e serviços vindos dos negócios de impacto.

“Para o setor público é realmente muito difícil incorporar inovações de forma rápida e flexível devido aos procedimentos burocráticos inerentes ao setor. O CIEB está trabalhando com gestores públicos para desenvolver processos mais ágeis que permitam a experimentação, avaliação e incorporação de inovações em redes públicas de ensino. Acreditamos que isso facilitará o relacionamento entre empreendedores e órgãos públicos”, enfatiza Lúcia.

Perfil

O mapa aponta para um setor que tem se estruturado – a maioria dos negócios (70%) está formalizada, 90% tem equipe própria acima de dois funcionários e 19% delas acima de dez funcionários. Enquanto 58% das empresas foram fundadas somente por homens, 20% possuem apenas mulheres como fundadoras.

Sobre este aspecto, inclusive, Maria Eugênia Taborda, gerente de Sustentabilidade e Negócios Inclusivos do Itaú Unibanco, ressaltou, durante o lançamento do Mapa, a necessidade de novas iniciativas que possam incentivar o empreendedorismo feminino, pois dificilmente estes números irão avançar em passos largos sem uma intervenção mais clara e focada. Para a especialista, é preciso dar mais luz aos exemplos de mulheres empreendedoras, que possam inspirar outras a seguir os mesmos caminhos, incentivar mais as profissionais a estabelecerem networking e oferecer novas oportunidades de formação neste campo às mulheres.

Estágio

De acordo com o mapeamento, é possível perceber uma grande variedade de estágios – jornadas, como define a Pipe.Social – em que se encontram os negócios de impacto no Brasil: Ideia e validação da ideia (8%); Protótipo (10%); Piloto (9%); MVP (11%); Organização do Negócio (18%); Tração (15%); Pré-escala (12%); e Escala (13%).

Sobre o faturamento, 35% declararam que ainda não faturam; 31% faturam até R$100 mil/ano; 13% entre R$100 mil e R$500 mil/ano; 6% entre R$500 mil e R$1 milhão/ano; 5% entre R$1 milhão e R$2 milhões; 7% acima de R$2 milhões.

A faixa de captação de até R$ 500 mil é principalmente para aqueles em fase inicial, e os recursos chegam principalmente por pessoas próximas (famílias e amigos), editais do governo, incubadoras e aceleradoras. Já nas fases mais maduras, quatro em cada dez negócios aumentam a faixa de captação para mais de R$ 1 milhão. Neste caso, os recursos vêm de investidores-anjo, empresas privadas e investidores com base em contratos formais (corporate venture, venture capital, private equity e crowdequity).

O fato é que 79% estão captando, sendo que 38% precisam só de R$200 mil. “É possível perceber que há uma demanda grande por pouco dinheiro. Porém, não há oferta de capital disponível nesta faixa. Os fundos de investimento, por exemplo, operam com negócios de impacto em estágios mais maduros. Faltam recursos para as fases iniciais”, comenta Carolina Aranha, cofundadora da Pipe.Social.

Na opinião de Bernardo Bonjean, fundador da Avante, – empresa de soluções financeiras para microempreendedores – existe de fato uma falta de diálogo e de um canal de contato efetivo entre os fundos de investimento e os empreendedores e, com isso, ambos não sabem como acessá-los, dificultando novos apoios.

Esse cenário se torna um entrave para os negócios, tendo em vista que dinheiro/busca por investidor é a demanda mais urgente apontada pelos empreendedores (46%), seguida por apoio na comunicação (18%), mentoria (16%), busca de clientes e vendas (11%) e gestão e governança do negócio (11%).

ISP e negócios de impacto

Frente a este cenário, na visão da própria Força Tarefa de Finanças Sociais no Brasil (FTFS) – grupo do qual o GIFE faz parte – as fundações e institutos têm papel fundamental neste campo e podem colaborar muito para o seu fortalecimento, já que têm a possibilidade de arriscar mais e uma tendência para a inovação.

Tanto é que, entre as 15 recomendações lançadas em outubro de 2015 pela FTFS, uma das metas sugeridas é que estas organizações direcionem, até 2020, 5% de seus investimentos e doações ao desenvolvimento do campo de finanças sociais e negócios de impacto, como, por exemplo, no fortalecimento de organizações intermediárias (aceleradoras, incubadoras etc.), na atração de novos investidores ou na doação direta a negócios de impacto.

Célia Cruz, diretora executiva do Instituto de Cidadania Empresarial (ICE), organização que faz parte da diretoria executiva da FTFS, destaca que muitos investidores sociais têm também, gradativamente, experimentado novos mecanismos e instrumentos de investimentos em negócios de impacto que não estavam, até então, no leque dos institutos e fundações.

O grupo “Fundações e Institutos de Impacto (FIIMP)”, por exemplo, dá passos largos para implementar uma ação inovadora neste sentido. São 22 fundações e institutos que se uniram para aprender de forma conjunta sobre como realizar investimentos em negócios de impacto. Além dos momentos de formação, cada organização aportou 10 mil dólares para investir no campo, a partir de três instrumentos – dívida conversível, garantia e dívida.

Segundo Celia, outro ponto fundamental ao qual o mapa trouxe luz, e que os institutos e fundações podem apoiar, é na construção de indicadores para avaliar o impacto gerado por estes negócios. De acordo com o levantamento, apesar de 43% sinalizarem seu propósito de impacto em toda a comunicação externa, 31% ainda não definiram indicadores de impacto para medição e 28% não acham necessário medir ou acompanhar seu impacto. Além disso, 73% nunca calcularam a análise do legado socioambiental deixado pelo negócio versus o valor econômico extraído.

“Estamos num momento em que é preciso dar um salto. Muitos negócios ainda estão assumindo o fato de que, por trabalharem com saúde pública, melhoria da educação, basta para dizer que tem um impacto positivo. Precisamos agora ir além dos resultados e sim medir o impacto: o que melhorou de fato na qualidade de vida das pessoas”, destacou, ressaltando um dado interessante apontado pelo mapa neste tema: os negócios que são comandados por mulheres medem mais impacto.

Vitrine

Os interessados no tema podem acessar os diversos infográficos produzidos pelo mapeamento a partir dos dados gerais, por jornada e por área de atuação. Segundo Mariana, o mapa permite também aos empreendedores se reconhecerem neste ecossistema e compreenderem melhor quais atores precisam acessar e em qual momento de sua jornada.

Aproximar estes diversos atores do ecossistema, inclusive, é um objetivo da própria plataforma da Pipe.Social, que busca ser uma ‘vitrine’ para os empreendedores. Hoje já são mil negócios cadastrados. É possível conhecer melhor o que cada negócio realiza e estabelecer um contato direto. A partir deste perfil, os empreendedores passam a ter acesso e são convidados a participar das chamadas, editais e projetos que a Pipe.Social promove com parceiros.

A ideia é usar essa base de dados para atualizar o mapeamento em 2018, incorporando os novos negócios que agora também fazem parte da plataforma.

Na avaliação de Mariana Fonseca, o mapa cumpre um importante papel de mostrar que, mesmo com desafios a serem superados, há de fato já um mercado em pleno crescimento no país, que emprega, fatura e busca gerar impacto socioambiental. “Não dá mais para ignorar esse mercado. A expectativa é de que o investimento neste campo seja cada vez maior. Há um grande potencial”.

Outros dados do mapeamento

Confira mais informações levantadas pelo mapa:

- Modelo de negócio: 52% dos entrevistados mencionaram o B2B (business to business) como o único ou um dos modelos de negócio adotado; 52% mencionaram B2C (business to consumer); 42% mencionaram B2B2C (business to business to consumer); 27% B2G (business to government); 9% C2C (consumer to consumer); e 6% não sabem.

- Modelo de monetização: 44% mencionaram a venda direta única como principal ou uma das formas usadas; 43% a venda direta recorrente; 34% assinatura; 19% publicidade; 15% software como serviço: distribuição e comercialização (SAAS); 14% serviços oferecidos via plataforma/serviço de hospedagem e implementação de hardware e software (PAAS); 9% micropagamentos; 4% infraestrutura como serviço e 6% outras formas.

- Formalização societária: 61% desses negócios estão formalizados como Ltda e 18% como SA.

Atuação em rede

Investimentos e Negócios de Impacto

Associados

Instituto de Cidadania Empresarial (ICE)