ISP e negócios de impacto: o que revelam os dados?

Por: Instituto Sabin| Notícias| 24/08/2020

Publicado por: Instituto Sabin

Fábio Deboni

Gerente Executivo do Instituto Sabin, membro do Conselho do GIFE e escritor: fabiodeboni.com.br

Para além de opiniões, ponderações e sensações que possamos ter sobre este tema – sobre isso venho refletindo há algum tempo e com bastante frequência – me atenho aqui neste artigo em algumas interpretações possíveis frente aos dados recém lançados pelo GIFE, em ótimo formato de infográfico, das duas últimas edições do Censo GIFE – 2016 e 2018.

Vale destacar que este tema –investimentos e negócios de impacto – passou a integrar o censo GIFE a partir da edição de 2016, por se tratar de uma agenda nova no universo do investimento social privado (ISP). A própria Rede Temática de Negócios de Impacto do GIFE foi criada em 2016, na esteira desta aproximação destas agendas.

Antes de mais nada, segue o link do infográfico para quem ainda não viu ou que viu apenas transversalmente: https://mosaico.gife.org.br/censo-gife/infograficos/4

Pra começo de conversa

Tenho escrito, refletido e participado ativamente deste campo dos investimentos e negócios de impacto buscando sempre a convergência com os campos do ISP e da inovação social. Meu último livro, lançado em meados de 2019 – Impacto na Encruzilhada – tem bastante conteúdo sobre estes temas. Deixo abaixo alguns dos vários artigos que já publiquei aqui no GIFE sobre o tema:

É preciso fortalecer organizações intermediárias do ecossistema de negócios de impacto! Como?

Impacto na encruzilhada: para onde estamos indo?

Portanto, as críticas e reflexões que tenho feito, há algum tempo, têm o objetivo de provocar discussões sobre quais seriam as formas mais profícuas de institutos, fundações e empresas apoiarem esse campo, de fomentarem que seu ecossistema cresça, se fortaleça e se diversifique, numa ótica que vai muito além do mero e imediato benefício direto institucional.

Tá bom, mas e os dados?

Feito este longo e necessário preâmbulo, vamos ao que interessa. Uma análise mais profunda no infográfico me permitiu identificar pelo menos 4 principais achados:

Um: Afinal, quem compõe o universo de institutos e fundações envolvido com o tema?

Pergunta de um milhão de dólares, pois muitos querem saber qual o tamanho da amostra de institutos e fundações envolvidos, de fato, com o tema. Ainda que o Censo GIFE não represente todo o ISP do país, podemos inferir que os dados levantados pelo Censo trazem uma boa impressão do ‘andar desta carruagem’ no setor do ISP como um todo.

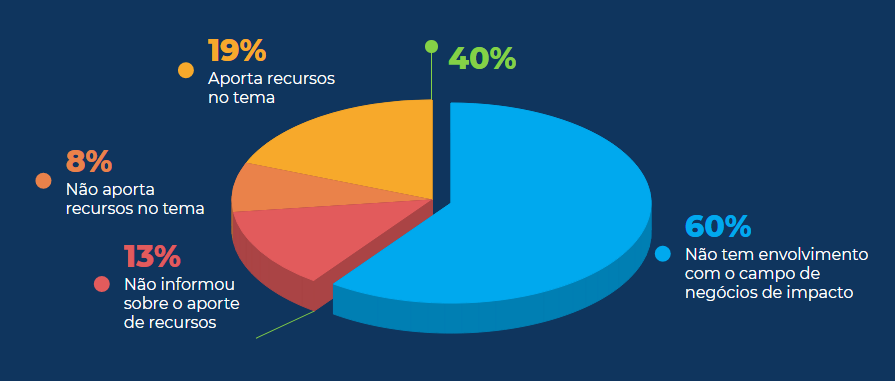

Feita essa ressalva, o gráfico a seguir no permite observar que a maioria deste universo (60%) ainda não está engajada com o tema.

Dos que já estão envolvidos (40%) – parte esquerda do gráfico (amarelo+laranja+vermelho), apenas 19% aporta recursos no tema, e os demais (21%) ou não aportam recursos ou não informaram.

Outro dado que o infográfico revela: dos 60% que não têm envolvimento com o tema, 1/3 não tem intenção de apoiar essa agenda nos próximos 3 anos, e os 2/2 restantes declaram estar buscando se informar a respeito.

Resumo da ópera: tema ainda novo para o conjunto de investidores sociais privados e, portanto, há uma ‘avenida’ de possibilidades pela frente. Me arrisco a dizer que ainda estamos numa fase de flerte e possível aproximação.

Dois: Quanto de recursos ($) está sendo investido nesta agenda?

E os institutos e fundações já envolvidos com o tema têm aportado qual volume de recursos e pra que tipo de iniciativas deste campo?

Vale retomar o dado do gráfico anterior, dando um zoom nos 40% que declaram já envolver-se com o tema. Destes, 1/3 afirmam aportar até 5% de seus respectivos orçamentos, o que está em linha com a Recomendação 2 da Aliança pelo Impacto que sugere que institutos e fundações aloquem até 5% de seus orçamentos, até 2020, para fomentar este campo. Por outro lado, neste universo dos 40% é possível identificar que 21% (ou seja 1/5) não aportam recursos ao tema. Daí poderíamos indagar: como seria envolver-se com o tema sem alocação de recursos? Veremos no próximo tópico.

Quanto ao volume de recursos aportado no tema, observa-se no gráfico a seguir que houve expressivo aumento entre as duas edições do Censo, saltando de 81 milhões de reais em 2016 para 117 milhões em 2018.

O crescimento deste aporte de recursos é, obviamente, digno de celebração. Entretanto, seria prudente colocarmos uma lupa neste dado de 117 milhões, pois deste montante, 80 milhões são aporte de empresas e caberia melhor compreender quantos aportes, de quantas empresas e em quais negócios de impacto ele se dá.

Essas indagações, convém lembrar, estão ancoradas em 2 ‘mantras’ que temos sustentado no campo do ISP:

– importância de que o capital filantrópico aporte recursos para o fortalecimento deste ecossistema (de investimentos e negócios de impacto), ainda em construção e passível fortalecimento, regionalização e diversidade pelo país; e

– necessidade de convergir este fortalecimento a partir do suporte a organizações intermediárias deste setor.

Convém lembrar que boa parte destas organizações contam em âmbito global com suporte da filantropia e de governos e que, no contexto brasileiro, elas são, em geral, organizações sem fins lucrativos e, portanto, parte da sociedade civil que historicamente tanto o ISP busca apoiar e fortalecer.

Seria forçar demais a barra neste tipo de correlação? Seria forçar a barra crer que organizações intermediárias do campo de impacto são também parte da sociedade civil que a filantropia busca fortalecer?

Resumo da ópera: o volume de recursos do ISP neste campo é crescente (44%), mas ainda não nos permite identificar com profundidade onde e como ele vem sendo alocado. Os dados indicam que há crescimento percentual tanto em apoio direto a negócios quanto a intermediários, porém os índices atuais seguem baixos:

‘o repasse de recursos para intermediários e diretamente para

negócios de impacto passou, entre 2016 e 2018, de 6% para 16% e de

8% para 14%, respectivamente’.

Três: Como institutos e fundações têm se envolvido com o tema?

A forma como institutos e fundações vêm se envolvendo com o tema revela o apetite da organização frente a um novo tema que tem estado mais presente em seu radar. Convém destacar que a observação do contexto internacional do setor fundacional nos traz diferenças e semelhanças no envolvimento do setor com o tema. Talvez a maior diferença para a realidade brasileira passa, por enquanto, pela interface dos fundos patrimoniais com a indústria do investimento de impacto. Como a regulamentação dos fundos patrimoniais é recente no país e que este instrumento ainda não esteja presente na maioria dos institutos e fundações do setor, será uma variável a ser acompanhada nos próximos anos.

Voltando aos dados do infográfico, podemos identificar algumas preferências na forma como vem se dando a aproximação e o envolvimento de institutos e fundações com o tema. São três principais maneiras de aproximação e envolvimento que os dados nos revelam:

– observar e se aproximar, pouco a pouco

– envolver-se por meio de participação em eventos e redes, mas ainda sem alocação de recursos

– envolver-se mediante alocação de recursos (seja no ecossistema, em organizações intermediários e/ou com investimento ou apoio direto a negócios de impacto).

Obviamente, venho defendendo esta última opção, por dois motivos básicos:

– porque ‘cair pra dentro’ do tema trará aprendizados mais profundos e ‘orgânicos’ ao instituto/fundação (às equipes, lideranças e conselho, e consequentemente poderá gerar desdobramentos em sua estratégia de atuação)

– porque envolver-se com mais profundidade e com alocação de recursos também contribui para fortalecer este ecossistema.

Resumo da ópera:

O momento é de observação e aproximação, sobretudo por meio de eventos, espaços formativos e de articulação. Daí a importância da própria Rede Temática de Negócios de Impacto do GIFE, de eventos do setor (ex: Fórum de Investimentos e Negócios de Impacto, dentre outros eventos) dentre outros espaços e iniciativas.

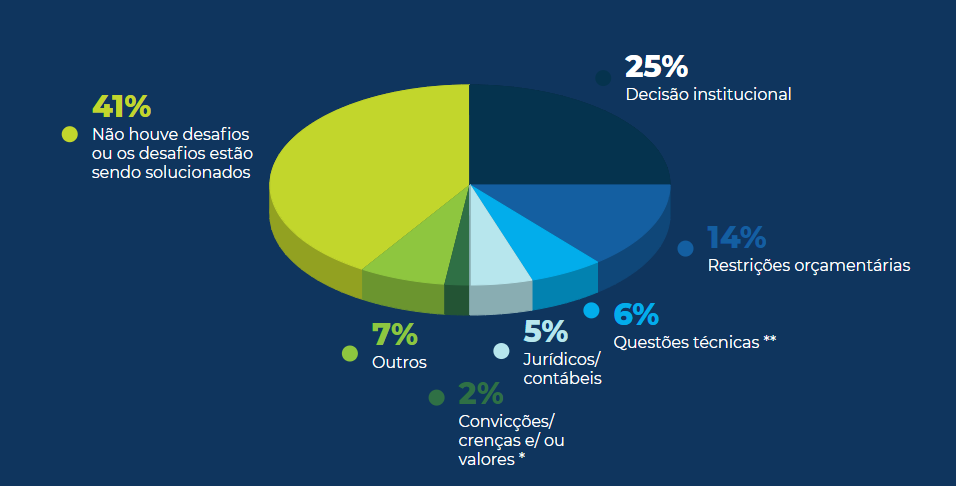

Quatro: Quais seguem sendo os principais desafios pela frente?

O último achado do infográfico que abordo aqui diz respeito aos desafios que institutos e fundações têm pela frente na aproximação com esta agenda. O gráfico a seguir nos ajuda a perceber que:

– para 41% não houve desafios ou eles estão sendo solucionados

– para 25% o maior desafio é relativo à decisão institucional

– para 14% o desafio é orçamentário

Como vimos nos 4 achados abordados ao longo do texto, nota-se o quanto a agenda de negócios de impacto segue numa tendência crescente de aproximação com o campo do ISP.

Por outro lado, em se tratando de uma agenda nova para o universo de institutos e fundações, o número de players do ISP efetivamente engajados na agenda é ainda pouco, diante das oportunidades e necessidades que o ecossistema de impacto apresenta.

Tentando projetar um olhar mais adiante, é possível supor uma tendência de crescimento desta aproximação/envolvimento destes campos. Espera-se, ao menos, que este processo siga reforçando alguns dos ‘mantras’ que têm sido discutidos entre institutos e fundações mais engajados neste tema – de que o capital filantrópico siga apoiando o ecossistema de impacto e organizações intermediárias chaves. A conferir o que a próxima edição do Censo GIFE nos mostrará.